FPいわかみ

お役立ちコラム

投資信託の手数料

3月19日の日経新聞(朝刊・2面)に投信についての記事がありました。

「2018年に資金流入の大きかった投信上位30本の内の約4割が「テーマ型」投信。米国では上位30は全て「分散型」。また、投資家の負担するコスト(年率)は、日本の上位30は1.4%に対して、米国の上位30は0.3%。」

との内容を指摘した上で、米国では、確定拠出年金経由での投信購入が多いことと、顧客から報酬を受け取る独立系投資アドバイザー(IFA)の存在を、日米の違いの理由として挙げています。

筆者である編集委員の田村正之さんは、FP(CFP)と証券アナリスト資格を持っている方。日本では、金融機関が手数料獲得を優先し、顧客の長期資産形成に適した投信販売になっていない現状を鋭く突いた記事と思います。

今回は、投信の手数料について書きたいと思います。

日経の記事を見て、改めて850本強の投信の手数料について調べてみました。

結果をレポートすると共に、手数料の面から、投信選びの注意点を説明します。

▮手数料は「申込手数料」・「信託報酬」・「信託財産留保額」の3つ

投信の手数料については、証券会社などのサイトで説明も多く出ているので、簡単な復習だけしておきます。

投信を購入・保有し解約する場合にかかる手数料は3つあります。

「申込手数料」:

購入時に1回だけかかる手数料。購入金額に応じて一定割合を支払う。

販売会社の手数料。同じ投信でも販売会社によって料率が違うことがある。

「信託報酬」:

保有期間中は常にかかる、管理及び運用の手数料。保有残高の一定割合を、信託財産から毎日差し引かれる

「信託財産留保額」:

解約時に1回のみかかる手数料。解約代金から一定割合を差し引かれる

消費税ですが申込手数料と信託報酬には課税されますが、信託財産留保額は非課税です。

▮最も注意すべきは「信託報酬」

投信を検討する際に、最も注意すべきは「信託報酬」です。

「申込手数料」と「信託財産留保額」は、それぞれ購入時と解約時に1回のみと説明しました。

例えば、「申込手数料」が1.0%、「信託財産留保額」が0.3%としましょう。投信を購入して10年間保有するとすれば、1年間当たりの合計コストは

(1.0%+0.3%)/10年=0.13%

となります。1回限りなので、保有年数でならせば1年間あたりのコストは大きくありません。

一方、「信託報酬」は、投信を保有している期間はずっと手数料が発生し続ける大きなコストですが、『見えにくい』という特徴があります。

保有残高に対し一定割合(例えば1.5%)かかりますが、1日当たりの手数料が信託財産から毎日少しづつ差し引かれていくためです。基準価格はその分だけ毎日下がりますが、ごく少額のため、ファンド自体の値動きに紛れてしまいます。

信託財産から差し引かれるため、投信の購入者にとっては、自分の口座から手数料が引かれないために、負担していないような錯覚が生まれます。

現実は、購入した投信の残高から間違いなく毎日毎日少しづつ手数料を取られていることを忘れないでください。

また、「信託報酬」は「申込手数料」・「信託財産留保額」に比べて手数料率が高く設定されていることが多いです。

最も注意すべきは「信託報酬」、とした理由がお分かりいただけたと思います。

▮手数料の分析

純資産総額10億円以上の852本の投信について、運用方法により6タイプに分類した上で、「信託報酬」・「信託財産留保額」を調べてみました。

①国内株式型

②国内債券型

③国際株式型

④国際債券型

⑤バランス型・リート

⑥ブル・ベア型

一定料率+成功報酬を手数料率としている投信がありますが、その場合は一定料率の分を手数料率としています。消費税は含めていません。

図の縦軸は投信の本数、横軸は手数料率(年率)です。

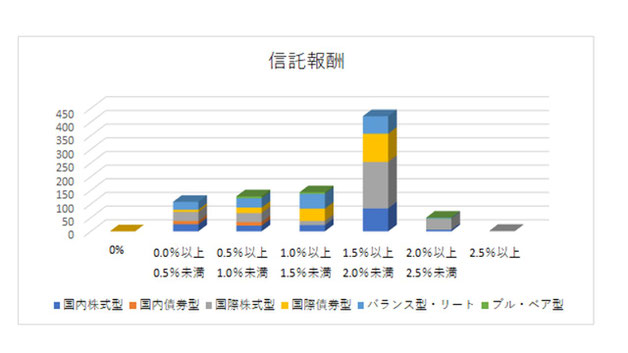

▮信託報酬

問題の信託報酬です。

手数料率0%の投信数はゼロです。

最も本数が多いのが、1.5%以上2.0%未満のゾーンで、421本で全体の49%を占めます。国内株式・国際株式・国際債券・バランス/リートと、多くのタイプで万遍なく多くなっています。

手数料率の最低は0%、最高2.57%。

仮に1.5%とすると、繰り返しになりますが、毎日々々1.5%の1日分の手数料が差し引かれていきます。少なくとも、運用で毎年1.5%以上の利益を出して続けて貰えないと、自動的に投信の価格は下がっていきます。

年間で1.5%の利益なんて簡単だろう、と思わないでください。

長期国債を買っても利回りは0%の時代です。1.5%の利益を出し続けるには、何かのリスクを取る必要があり、裏を返せば損するリスクもあるということです。

プロのファンドマネージャーでも簡単ではありません。

投信を選ぶ際には、手数料ではまず最初に信託報酬を確認してください。

極力、信託報酬の手数料率が低い投信を選ぶようにしてください。

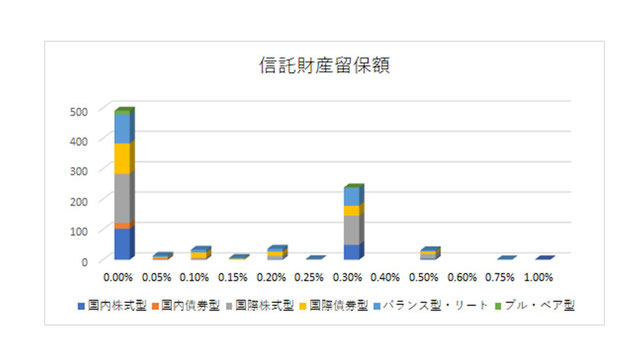

▮信託財産留保額

手数料率0%の投信が最も多く、数は491本、58%です。

手数料をとる投信では、0.3%に設定している投信が最も多く、238本/28%。

申込手数料と同様に、1回かぎりの手数料です。仮に0.3%としても、10年間保有であれば1年あたりでは0.03%です。大きく気にする必要はないでしょう。

手数料率の最低は0%、最高は1.0%。

▮申込手数料は分析対象から除外

申込手数料は、同じ投信でも販売会社によって手数料率が異なることがあるため、今回の分析からは除外しました。

参考までにですが、ある証券会社で今回の852本の申込手数料を調べてところ、507本、全体の60%が0%(=所謂、ノーロード)でした。

申込手数料を取る投信では、手数料率が3%以上の投信数が183本と最も多く、全体の21%。国際株式型・国際債券型の投信数が多い傾向がみられます。

最も高い手数料率は3.78%でした。

3%を超える手数料率の投信でも保有期間を仮に10年とすれば、1年あたりでは0.3%強。長期保有であれば、我慢できそうです。