退職金受取方法比較

シミュレーション

このシミュレーションは、比較のために前提を単純化しています。

健康保険料率は市区町村で異なりますが、東京都新宿区のH31年1月現在の料率を使っています。

当事務所では、概算がシミュレーションができるプログラムを作成しました。

お気軽にお問い合わせください。

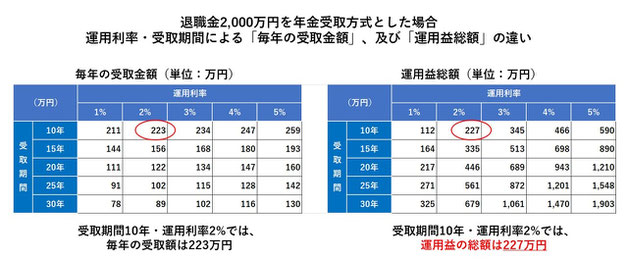

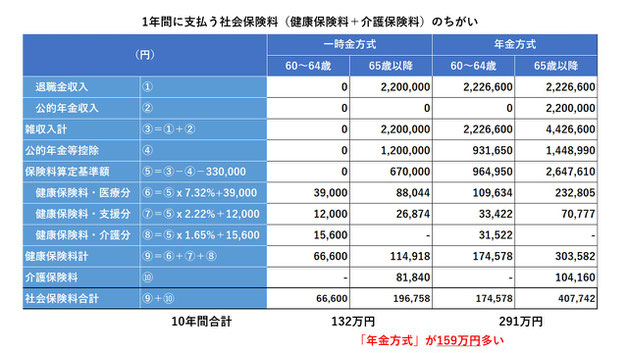

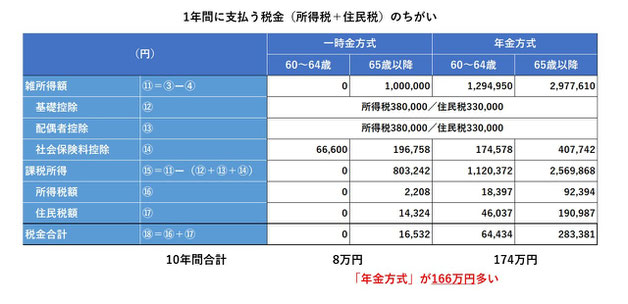

「年金方式」では、10年間合計の運用益227万円があるので、受け取る総額(額面金額)では「一時金方式」より多くなりますが、その後の10年間で、社会保険料を159万円、税金を166万円多く払うことになります。

差し引きでは、手取り金額は98万円少なくなります。

受取期間と運用利率を変えた様々なパターンでシミュレーションをしてみましたが、運用利率が1%だと30年でも「年金方式」は不利、運用利率が2%だと25年以上になると「年金方式」が有利、運用利率が3%以上だと15年以上では「年金方式」が有利、となりました。

勤務先で「年金方式」の話がでた時は、受取期間や運用利率につい確認してください。